https://toshi-chan.com/mexico-peso-1

https://toshi-chan.com/mexico-peso-2

https://toshi-chan.com/mexico-peso-3

個人的にメキシコペソ複利運用を発信したく、ペソ記事はこれで4回目です。

初期資金500万円で始めたら、どれくらい雪ダルマ式にお金が増えていくか!?

開始から50年分のシミュレーションをしました。

メキシコペソの長期複利運用は、【アイネット証券】がベスト

スワップを目的に何十年も複利運用するとなると、途中から買い付け量がどんどん増えるので、保有量が膨大になります。

多くのFX会社に「ロット保有上限」が設けられてるので、複利運用途中で上限に達してしまいます。

無限に保有できる証券会社は一応ありますが、肝心のスワップが安かったり、決済前分のスワップを引き出せなかったりデメリットもあります。

FX会社によっては、将来的に保有上限ルールが無くなる可能性も有り得るので、撤廃される事を祈っています。

効率良く資産を増やすには安定して高いスワップと、スプレッドが狭い太っ腹な証券会社で運用するのがベストです。

なおかつ「決済しなくてもスワップだけを引き出せる」事が、長期の複利運用生活をするにあたって絶対条件です。

それらの条件を満たすのが「アイネット証券」です。

【アイネット証券】の良い点

■スワップが常に他社より高い

■最大保有件数は4,000ポジション。(1注文で1,000万通貨まで買えるので、400億通貨が上限)

アイネット証券はチャートが見づらいし、ドル円・ユーロ円などのメジャー通貨には向きませんが(スプレッドが広い)、メキシコペソにはうってつけです。

私はスマホでチャートを見る専用のFX口座は、FXプライムGMOを愛用しています。

長期の複利運用は、1年でも早く始めるべし

メキシコペソ複利運用による、想定月収推移グラフ

上の写真は600カ月分の月収の伸びをグラフ化したものです。

このグラフの終盤には月収が8億円を越えますが、複利運用はその性質上どうしても序盤の収益の伸びが弱いです。

長く続けた者勝ちな投資なので、20代前半から始めれば数十年後には日本有数の大資産家になれると思います。

「SASUKE」の反り立つ壁の様なグラフは、年月が経てば経つほど急角度なグラフになり、加速度的に総資産が増えます。

これこそが複利効果そのものです。

資金500万円でスタート 日収10万円までの道のり

今回は日収10万円にフォーカスしました。

これだけあれば、かなりお金持ち感がある数字です。

シミュレーション上の設定

・メキシコペソ為替レート 5.0円で計算

・最初の証拠金500万円で300万通貨購入(レバレッジ3倍)

・スワップが2万円(レバレッジ2.5倍)貯まったら、1万通貨買い増し

かなり安全なレバレッジになる設計なので、強制ロスカットの心配はほぼありません(為替レートの変動に合わせて、適宜ルール変更)

初年度から月のスワップが10万円を越えますが、ひたすら放置です。

お小遣い目的で出金していては、打ち出の小槌が大きくなりません。

大金持ちになるまでは買いたいクルマを我慢して、中古の軽で質素な生活を送りましょう。

7年後

7年ほど経つと、サラリーマンの月収くらいに成長しています。

保有通貨量が1000ロットに差し掛かるので、少なくとも毎日1万円分ほどのスワップが受け取れる様になります。

15年後

15年11か月で、日収5万円突破!

このレベルになると、稼げてる実感がかなり湧きます。

平均年収全国1位のキーエンス(平均年収 2,088万)を追い越す勢いです。

20年後

19年9カ月で日収10万円を突破しました!

開始から20年以内に、このレベルまで到達したのは驚きです。

この時点で満足出来る方は、新たな買い付けを減らして守りに入る事も出来ます。

強制ロスカットを避ける為に、レバレッジが1倍に近付くまで買い増ししなくても良いかもしれません。

![]()

その後の年収推移は「億」

500万円でスタートしてから25年ほど経つと、月のスワップが800万円を越えます。

よって年間スワップが1億円ほどになります。

・30年で年間スワップ 2億7000万円

・35年で年間スワップ 6億8000万円

・40年で年間スワップ 17億1700万円

この辺で「えっ そんなワケないだろ w w 」

と思う人が居ても無理はありませんが、複利の特性上、序盤は弱いけど終盤はロット数が超スピードで増えていくので、スワップ収入がとんでもない事になるのです。

50年後

50年後(600カ月後)は、総資産が『536億円』に膨れ上がります。

長い歳月の間、強制ロスカットされる事なく淡々と買い増しを続けられれば、この様な資産を築けます。

もちろん為替レートの大きな変動はあり、安くなれば為替損失のストレス・高くなれば買付量の減少。

含み益を増やすのが目的ではない手法なので、上がっても困るんです。

全てが計算通りに行くワケではないですが、長期の複利運用が大きな利益になるのは間違いないと言っても良いでしょう。

※読者様からのリクエストを検証しました。

「1千万円でスタート。ただしレバレッジ無しならどうなるか」

1千万円でのスタートなので、まず初期量として180万通貨(以下ロット)で始めるものとします。

エクセル関数の仕様上、月収がメキシコペソ1ロットを買える金額を超えないと毎月の買付量がゼロのままで、将来的にどういうお金の増え方をするのか検証のしようが無いので、180ロットにしました。

ルール

■約5.6万円のスワップが貯まる度に、1ロットを買い続ける。

■スワップは10円で50年間固定

■50年の長期複利運用

上記のルールですが、シミュレーションが狂う要因が1点だけあります。

それは「5万5800円貯まったら1ロット買う」という機械的な計算なので、翌月への繰越金という概念が無い点です。

どういう事か?

例えば何年か経ち毎月8万円くらい貯まる様になったとしても、差額の約2万4千円が翌月に繰り越される事は無く、本来なら翌月は2ロット買えるのに「1ロットしか買えない」という融通が利かない計算がされてしまう点です。

【5万5800円】の2ロット分の【11万1600円】に1円でも足りないと、月間買付量は【1】のまま毎月計算されます。

年数が経てば経つほど、これによる誤差は大きくなります。

イコール:投資する人にとって実際に得られるお金は、このシミュレーションより大きく増える事になります。

15年掛かって、やっと月間買付量が2ロットになりました。

まあこれは機械的なエクセル上の数字なので、実際の運用ではとっくに2より多く買えます。

15年経過時には、最初持ってた1千万円が2500万円に増えていて、月収は11万1600円です。

20年経っても、まだこれだけでは生活できないレベルです。

強制ロスカットが絶対無い代わりに、複利とはいえ効率は劣ります。

30年経過すると5650万円に増え、月収は26万円になります。

月収といっても基本的に再投資に回すので、生活レベルはあまり上げられません。

複利で増えるスピードが鈍化しても構わない人なら、5~10万円くらいは小遣いにしても良いと思います。

40年と2ヶ月で1億円を突破します。

月収は48万円になって、大手企業の管理職くらいになります。

40年も経てば、自分自身の寿命も限られてくる年齢のはずですから、多少の贅沢をしても良いでしょう。

50年後は1.8億円ほどに増えます。

たぶんメキシコも、国として存続してるでしょう。

重要なのはエクセルの機械的な計算による誤差です。

少なくとも、たぶんこの2倍以上の収入になるはずです。

今回のシミュレーションは読者様のリクエストで「1千万円を、安全重視のレバレッジ無し」です。

もし同じ1千万円が3倍のレバレッジだったら、50年で1000億円になりました。

『100%安全な1億8千万円』か、『たぶん大丈夫だけど、少しだけリスクを伴う1000億円』のどちらかを選ぶのは運用者本人次第です。

1億8千万で物足りないなら、レバレッジ1.5~2倍くらいにしても良いと思います。

ちなみにですが、1千万円をレバレッジ2倍で運用したら、50年後は37億円になる見込みです。

少しのレバレッジ調整で将来が大きく変わってくるので、多少攻めてみるのも有りかなと思います。

読者様のリクエスト2

「2,000万円でスタート。 レバレッジ無し」

2019年5月バージョンと、本日2022年6月バージョンをダブルで検証しました。

2019年verは ペソ5.0円 スワップ10円

2022年verは ペソ6.5円 スワップ16円

3年で上記の様な条件変化が起きましたので、為替レートとスワップが違うと結果がこの様に変わってくるという点をお見知りおきください。

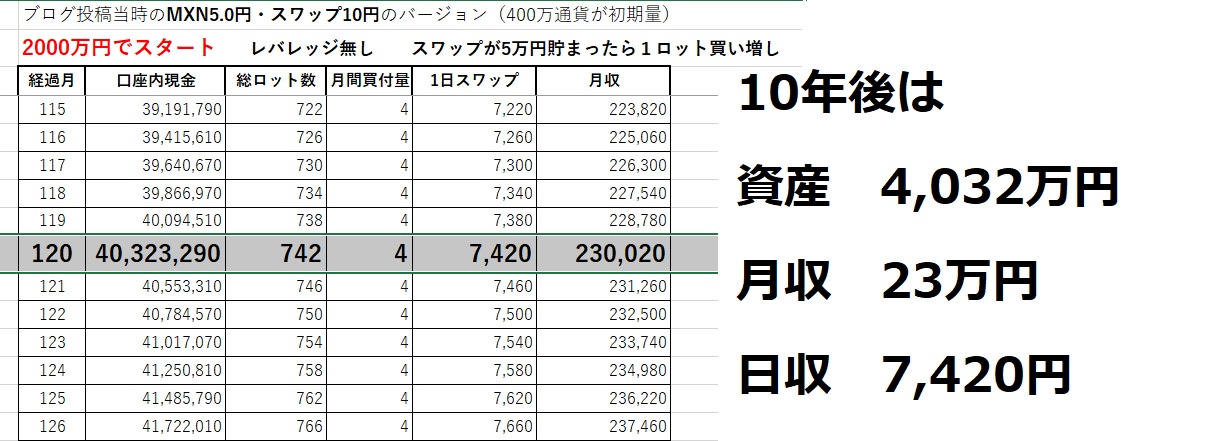

まずは2019年verの10年後

10年で資産は2倍 利回りは7.3%

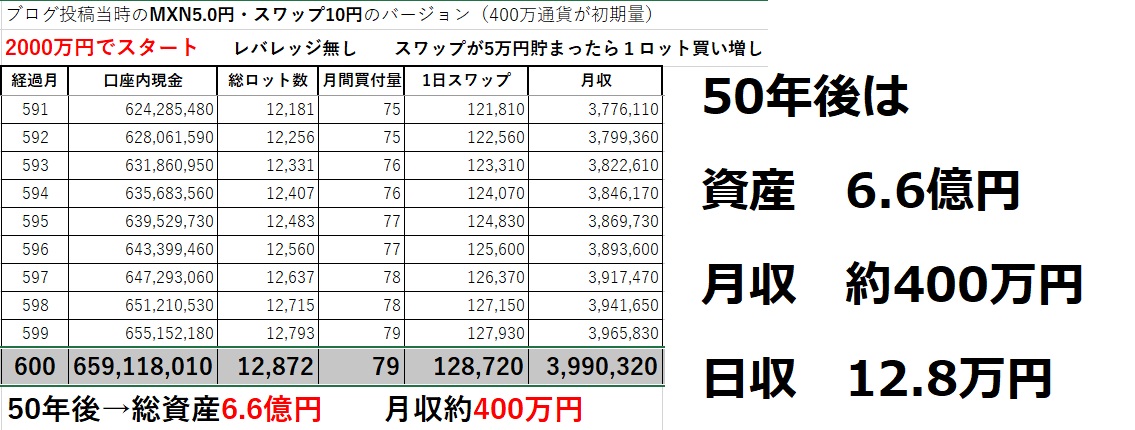

2019年verの50年後

当初2000万円の資産は、33倍の6.6億円に

なお、写真を載せなかった20~40年後は以下の通りです。

■20年後 資産約8000万

月収45万 日収1.4万

■30年後 資産約1.6億

月収92万 日収3万

■40年後 資産約3.2億

月収191万 日収6.2万

次は2022年verの10年後

2022年版の条件では、円安が続いていてメキシコペソ6.5円として計算しました。

スワップは16円(アイネット証券)

10年後は

資産4700万 月収32万 日収1万

50年後は

50年後は

資産15億 月収1136万 日収36万

けっこう凄いけど更にグレードアップするには、ほんの少しでもレバレッジを掛けると倍化して増えます。(1.5倍程度でも効果大!)

私は3倍ほどで運用していますが、50年後は「兆り人」の世界が現実に見えてます。

なお、写真を載せなかった20~40年後は以下の通りです。

■20年後 資産約1.08億

月収76万 日収2.5万

■30年後 資産約2.56億

月収186万 日収6万

■40年後 資産約6.16億

月収460万 日収15万

2022年6月 とまと様からの質問

「軍資金2000万円でレバレッジ1.5倍&2倍で運用したらどうなるか?」

写真は割愛して、数字で簡潔にまとめました。

◆2000万円でレバレッジ1.5倍

メキシコペソ6.5円 スワップ16円の設定

460万通貨スタートで、スワップが4万3千円貯まったら1万通貨を買い増すルールです。

1.5倍

□開始時 月収23万円 日収7400円

□10年後 資産7546万円

月収83.7万円 日収2.7万円

□20年後 資産2億8740万円

月収325万円 日収10.5万円

□30年後 資産11億1800万円

月収1280万円 日収41.3万円

□40年後 資産44億とび200万円

月収5065万円 日収163.4万円

□50年後 資産174億円

月収2億とび53万円 日収647万円

◆2000万円でレバレッジ2倍

メキシコペソ6.5円 スワップ16円の設定

615万通貨スタートで、スワップが3万2500円貯まったら1万通貨を買い増すルールです。

2倍

□開始時 月収30.9万円 日収1万円

□10年後 資産1億1944万円

月収179万円 日収5.8万円

□20年後 資産7億2200万円

月収1096万円 日収35.3万円

□30年後 資産44億2188万円

月収6740万円 日収217万円

□40年後 資産272億円

月収4億1486万円 日収1338万円

□50年後 資産1673億円

月収25.5億円 日収8239万円

レバレッジを少し掛けるだけで、かなり良い数字になりました。

私は日々こういったシミュレーションをしてますが、重要なのはスワップで「1円上がれば、最終的な資産が70~80%増になる」点です。

2円上がれば約150%増(2.5倍)で、3円上がれば約225%増(3.25倍)になります。

今回計算したレバレッジ2倍の50年後は1673億円でしたが、スワップ17円で計算したら2946億円になりました。

ですから、メキシコペソのスワップが常にトップのアイネット証券がベストです。

アイネット証券の課税に関しては、スワップ生活(利益確定しない)によるスワップ出金には課税されません。

ただし数十年後に利益確定した時に、若い頃から出金し続けたスワップ累計分に対してまとめて課税される点に注意しましょう。

仮に、年/平均1000万円を30年間出金し続けたら合計で3億円になりますから、最後に利益確定した時にこの3億円に対しても課税される意味合いです。

数百億・数千億単位で利益確定すると、おそらく住民税・健康保険料・所得税が一時的に高くなると思いますが、それをも簡単に支払える巨額の利益になるでしょうから、そこまで脅威に感じなくても良いでしょう。

2022年7月13日 とまと様へ

今回の質問パターン以外にも様々な条件で事細かに試算したいでしょうから、やり方を教えます。

計算機があれば簡単に出来るので、やってみてください。

500万円でシミュレーションする場合

■レバレッジ3倍

■ペソ6.5円

■スワップ16円

□上記条件の場合、現金500万を1500万として考えます。(レバ3倍なので。 2.5倍なら1250万)

□ペソ6.5円の設定なので、1個(1万通貨)6.5万円です。

レバ3倍による1500万で、6.5万のペソを230個買えます。

□スワップ16円に対する利回り

1個6.5万のペソを、約2.2万で買う計算になります。(レバ3倍なので、3分の1の値段で買う計算)

16円のスワップは、365日で5840円

つまり現金2.2万に対し、年間5840円のリターンがある訳です。

よって【5840÷22000=0.265】になるので、スワップ16円の場合、年利は26.5%です。

15円の場合は【5475÷22000=0.248】なので、年利24.8%です。

この利回りを、任意の金額に年数分掛けていけば、将来の総資産を計算出来ます。

500万×1.265×1.265×1.265×1.265・・・を30年なら30回。(この場合は、57億円)

50年なら50回繰り返せば、簡単に求められます。(この場合は、6360億円)

色々な設定・条件でシミュレーションしてみてください。

興味深い検証になったので、リクエストを出して頂いた読者様は、ありがとうございました。

LIGHT FXは、各通貨の売買比率と売買分布が見れるのでオススメ。

![]()

業界最狭水準スプレッド!取引手数料0円!こちらのCFD口座を開設すると、日経平均・ダウ・原油・VIX指数など、あらゆる商品が取引可能になります。

![]()

為替取引を始めるなら≪DMM FX≫![]()

DMMのトレード画面は直感的に操作可能です。

![]()

コメント

はいめまして。メキシコペソの複利運用参考になります。

1000万円スタートの超安全運用、レバ1倍の複利運用も検証お願いします。

うふふ様

1000万円のレバレッジ無しバージョンの検証が完了しました。

10年区切りで計算しましたので、お読みください。(最後に掲載)

とし様

検証有難うございました。

お礼の返信遅くなり申し訳ありません。

メキシコペソ 5円台まで下がるのを待ってから取引したいと思います。

とし様

コメント失礼致します。

エクセルの使い方が分かりませんので、お時間ありましたら

2000万円、レバ1倍の複利運用もお願い出来ないでしょうか?

1000万円の単純に2倍だとは思いますが、複利ならどのくらい差が出るのかな?と

宜しくお願いします。

とまと様

2000万スタート・レバレッジ無しでの検証が完了しました。

為替レート・スワップの変化した2019年verと2022年verの両方をシミュレーションしたので、投稿当時の数字と照らし合わせて見てください。

とし様

詳しく有難うございました。

勇気を出して、レバ1.5で運用してみたいと思います。

とし様

いつもお世話になります。

メキシコの金利が上がったからか、5円台よりも、6.5円台の方がスワップでの資産が

増えていますね!為替差益は無視で、ロスカットされなければ・・・と

為替の損は気分良くはありませんが、レートが上がってしまうのも嬉しい反面、スワップの

買い増しは控えると良いのですね!為替差益が重要なのは分かりますが、決済してさらに

上昇も辛いですので、決済せず、スワップに税金がかからず、永久的に引き出せる

アイネット証券での運用がベストでしょうか?

お時間がありましたらで結構です。お忙しい所、大変申し訳ありません。

2000万円の、①レバ1.5倍コース ②レバ2倍コースの複利運用の検証も

出来ればお願い出来ないでしょうか?

とし様は、億り人以上の「兆り人」も達成出来るのですね!!!

長文失礼いたしました。

とまと様

2000万円スタートでのレバレッジ1.5倍&2倍のシミュレーションが完了しました。

おそらく、とまと様の想像以上の数字になったかなと思います。

なお、レバレッジ1.5倍は利回り約13.5%、レバレッジ2倍なら利回りが18%ほどになります。

とし様

早々に検証有難うございました。

やはり、レバをかけると複利の力は凄いですね!

ロスカットされないように、満足出来る月収になると

レバを1倍になるように途中で変更したり、含み損になっている時は

スワップとの合計がマイナスにならない時に買い増しなどと

リスク管理を徹底して運用していきたいと思います。

とし様

いつもお世話になります。

2022年verは ペソ6.5円 スワップ16円の

200万円、300万円、400万円、500万円

レバ3、スワップはレバ2.5でのシュミレションも

お時間ありましたらお願い出来ないでしょうか?

メキシコペソが、6.5円台まで下がってきましたので、そろそろ買いポジション

を・・・と思っていますが、5円台で買えるのが理想なのですが・・・

暑さが続いておりますので、お体ご自愛下さい。

とまと様

全パターンにお答えしたいところですが、計算機があれば簡単に将来の総資産が分かるやり方を書きましたので、そちらをご覧ください。

複雑なエクセルではないので、とまと様が想定するどんなパターンでもシミュレーション可能なやり方です。

とし様

いつもお世話になります。

お忙しい所、返信早々に有難うございます。

計算機で簡単に出来る計算方法は何処に記載されてますでしょうか?

お願いばかりで大変申し訳ありませんが、宜しくお願いします。

とし様

すみません。記載している箇所分かりました。

シュミレション、沢山有難うございました。(返信不要です)

とまと様

一部訂正があります。

利回りの30年・50年の計算部分で、間違えました。

✖ 1500万×1.265×1.265×1.265×1.265・・・

〇 500万×1.265×1.265×1.265×1.265・・・

利回りは、リアル現金に掛ける事が正解です。

500万で始まるこの場合

■30年で57億

■50年で6360億

上記が正しいです。

余談ですが、52年で資産1兆円を超えます。

とし様

リアル現金に掛けるのですね!有難うございました。

電卓使いこなせると複利計算も簡単に出来るねですね!

文明の利器は凄いです!

https://www.youtube.com/watch?v=Z47dmP1jPYs

スワップ買い増しも含めレバ2で運用したいと思います。

スワップ運用は、レートが上下せず、ヨコヨコが精神上よろしそうですね~

買ったポジより下がらないのが理想ですが。含み損は辛いですし・・・

52年で1兆円ですか!毎月1万円積み立て複利運用すると生きていて

元気なうちに兆円目指してみたいです!豊かな老後の為に・・・

とし様

スワップ運用拝見させて頂きました。金額が多くなるとFX会社が全額出金拒否なんて事にはならないのでしょうか?

海外のFX業者で出金拒否とかあると聞きましたので・・・

国内のFX業者は、顧客の損が会社の利益だそうですので・・・

つまらぬ質問大変申し訳ありません。

私が実際に運用している【アイネット証券】のQ&A欄で確認しました。

「入出金1回の出金額に上限はありますか?」

の問いへの公式回答

「口座状況に表示される出金可能額の範囲内であれば、特に1回の出金額の上限はありません。」

との事なので、自身の口座状況での出金可能額の範囲内であれば、いっぺんに100億円~1兆円レベルの出金でも問題ないかと思います。

とし様

ご回答有難う御座いました。専業のFX業者は約定拒否などもあるとお聞きしましたので、、、

メキシコペソ今は6円台後半でヨコヨコなので、良い感じでスワップ複利運用育ておられますか?

以前の5円台のレンジに比べれば現在の約6.9円は高く感じますが、自分の課したルールに則って押し目を狙って淡々と買い続けてますよ。

その時々に即したレートに対してレバレッジ3倍未満で買い増しする様にしているので、現在では「スワップが12万円貯まる毎に5万通貨買う(MXN1万通貨を24,000円で買う)」様にしています。

口座強化の為の現金積立もしています。

とし様

ペソ運用色々ご教授有難うございます。毎月、現金加算入金出来るのはとても良いですね!

ペソの金利も11%まで上がった事で今は7円台!6円台がスワップ仕込み次期だったのでしょう!

今度6円台が来たら最終購入で、レバ2でスワップ複利運用継続していきます。

ブログ更新も楽しみにしています。(返信不要です)

とし様 度々コメント失礼致します。

メキシコペソスワップ運用についてのイメージで質問させて下さい。

底値付近の4円台での購入で、為替差益+スワップ受け取りがベストだとは思いますが、金利も11%で週末は、7.4円台まで上昇!

6円台への下落もなくこのまま8円台を目指しそうな勢いなので7円台で購入を考えています。

いつかわかりませんが、暴落した時のロスカットにならぬよう低レバでスワップ複利運用を心がけ

含み損は良い気分ではありませんが、淡々とレバ2位でスワップが貯まれば買い足し方法で、

証拠金以上にスワップ複利運用の力で雪だるま式に資金を増やす!で合っていますでしょうか?

スワップ確定機能があるFX業者なので、毎年税金がかからない20万円を利益確定したいと思います。

スワップ3ケ月分位の差益が出ればと言うか、利が乗ればすぐ決済したくなりますが、スプレッド2の分、買い下がり出来ずに上昇してしまうかもしれませんので、買値に逆指値を設定して下がったら買い直しがベストですが、何処まで下がるかもわかりませんし、永久ホールドが良いのかな?~と

7円台で買って4円台まで下がると、同じ金利11%でも受け取りスワップが減るのが辛い所ですね!

今までドル円でスキャやデイトレでトレードしてきましたから、メキシコペソのスキャは到底無理なのでデイトレやスイングをしてしまいそうです。

「損益を気にせず淡々と長期に渡って(出来れば30年以上)買い増す。」

かるがも様の考えで合ってますよ。

メキシコペソの購入原資は、基本的に日々貯まるスワップです。

このスワップによって、雪だるま式にポジションを増やすのです。

レバレッジ2倍との事ですが、2倍でしたらチャートを忘れても良いくらい安全なレバレッジです。

2.2倍なら? 2.5倍なら? 2.8倍なら?・・

レバレッジのリスクをどこまで取れるかで将来的な果実が圧倒的な差になっていきますが、「安全重視」で行くか「リターン重視」で行くかは、各々の考えに依るところです。

臨時でシミュレーションしてみました

■キリよくMXNは7.0円が50年続くものとする

■スワップは15円で固定

■レバレッジは2倍と3倍で比較

■当初のMXN保有数は100万通貨で、50年後の総資産は幾らになっているか?

◆レバレッジ2倍Verの50年後総資産は【約57億円】

◆レバレッジ3倍Verの50年後総資産は【約2453億円】

↑ この様に、レバレッジが違うと時が経てば経つほど差が開いていくのです。

もの凄い金額でなかなか信じ難いでしょうが、利回りによる伸び率を数学的に考えるとこの数字になります。

スワップ3ヶ月分の利益が出れば利確したくなるのは分かります。

「円安で利確して、元の建値に下がってきたら買い直したい」という考えは、誰でも持つと思います。

私もかつてはそうでしたが、これについては結果論です。

自分が高値で利確してから都合よく円高になって再び買うチャンスが出来れば良いですが、逆行してしまう可能性が常にあって、まとまった量を買いたいのに買えないという状況に成り得るという大きなデメリットがあります。

目先の数十万円、数百万円、数千万円の含み益に目が眩みますが、将来の最低数億円以上を待つかどちらを選ぶかは自己判断です。

とし様

早々にご回答有難うございます。くどくてすみません。

スワップ運用は、例えですが、グロソブみたいな蛸足ファンド、毎月配当があるので元本の基準価格を忘れます!(気にしなくなる)みたいな感じでしょうか?

メキシコペソスワップ運用の証拠金+レバ2倍を維持するための入金がロスカットされずに、為替差益が出ている時は気が楽ですが、含み損になった時に含み損の金額に耐えれれる精神力が必要ですね!

とし様のおっしゃる通り、高値で売って安く買い直しは誰でも考えますが、結果論であって相場はプロでも良そうしうらいですし

トレーダーズ証券が、チェコ共和国の通貨コルネだったかな?取り扱いが始まり、この通貨もメキソコペソと価格が似ていて高金利でメキシコより格付けが上だそうです。今は6円台最安値が3円台なので、メキシコペソもレバ3倍は複利の増え方が魅力ですが、安全の為レバ2以下を心がけます。

コルネは各うえでも、スプが2.0以上開いているのと、トレーダーズ証券は最高保有数が、アイネット証券みたいに多くないのでスワップ運用には不向きなので、そうなるとメキシコペソ一択かな~と思います。

ペソは最強で、毎日上がり続けていますが、押し目を狙って買ってみたいと思います。

PS ブログの更新も楽しみにしています。

誤字脱字見苦しく申し訳ありません。

良そうしうらいですし。→予想しずらいですし。

各うえ→格上

とし様 ご無沙汰しています。

みんなのFXとライトFXで、3/20からハンガリーフォリントの取引が出来るようになりました。最低取引単位10万通貨で1日スワップが300円。レバは10倍だそうです。レートがなんと0.37!通貨分散で良いかもしれませんね。

ハンガリーフォリント、凄いですね。

調べたところ

■ハンガリーの政策金利は13%

■為替レート約0.37円(2023年3月現在)

■スワップ 1万通貨で30円

という事は、レバレッジ無しのオール自腹でも【1万通貨 3700円】で買えて、これに毎日30円のスワップが付くという認識で良いのでしょうか?

1日30円のスワップを365日受け取り続けると1万円を超えて利回りが驚異の295%程になりますが、この計算は合っているのでしょうか?

スプレッドが高いわけでもなく普通で、月足チャートも20年分見ましたが異常な点は見受けられませんでした。

※訂正

ハンファリーフォリントは、1ロット10万通貨らしいですね。

レバレッジ無しなら

■約3万7千円で10万通貨購入

■スワップは10万通貨で30円

それでも投資対象として、優秀なスペックですね。

とし様

深夜に返信申し訳ありません。

ロットが会社によって違うので通貨表記で統一して欲しいものです。

100万通貨で300円のスワップでした。3/20から取引開始になったばかりなので、300円のスワップは最初だけでその内下がるかもしれませんが、下がっても0.37円で、0.37円は底値付近ぽいから差益も狙えるかと。

本命はアイネット証券でメキシコペソ複利運用ですが、5円台位で買いたいのでそれまではハンガリーフォリントでスワップ複利運用してみたいと思います。

とし様 ご無沙汰しております。

アイネット証券でペソを運用するにはループイフダン口座のみで1万通貨単位。保有数に上限がないと電話で確認したのですが、スワップ複利運用に最適な口座ですね!

ペソの一人勝ち相場が続いています。

暑くなって来ましたのでお体ご自愛ください下さいませ。

とまと様 しばらくです。

アイネット証券のメキシコペソは保有数に上限は有りませんが、「ポジション件数」には上限が有り、最大4千件です。

1回の注文で1千万通貨(1000ロット)まで注文可能なので、実質400億通貨(400万ロット)が限界となります。

複利育成初期では仕方のない事ですが、少量ずつ買い足していると、限られたポジション件数を消費する点に注意が必要です。

1回に1万通貨買っても100万通貨買っても、どちらもポジション件数は「1件」としてカウントされます。

昨夜は大きめの下げが来ましたが、高止まりしてますね。

いつかはメキシコペソ関連の続編を書きますので、気付きましたらお読みください。

とし様 返信有難うございます。件数が4,000件なのですね!補足有難う御座いました。1,000通貨でちまちま買い足しは駄目ですね!6.8円台で購入出来ず更に上昇してしまい結局ノーポジのままです。7円台のランドで複利運用しつつ、ペソが下がってきたらペソに変更しようかと。少しフォリントも買っていますが、スワップが17円まで下がりました。スプが広い為複利運用には向いてなさそうです。

ペソの新しい記事楽しみにしています!

とし様 暑中御見舞い申し上げます。

フォリントは15円までスワップがやはり下がりました。30円はキャンペーン価格でした。

質問ばかりで申し訳ありません。とし様はすでにスワップ運用、低い価格で購入されてますから、今の高い8円台での追加購入は停止されていますか?

8.2まで下がったのでコツコツ少額で買っていこうかと。年末位まで待って下がったら買いたいのが本音ですが。

フォリントのキャンペーンスワップは致し方無いですね。

買おうと思っていたら、どんどん円安になって買えませんでしたが。

メキシコペソの長期戦略としては「買い続ける」という点が主旨となります。

2023年夏時点での価値観なら、8円台は確かに高いです。

メキシコペソ投資を今の時点でゼロから始めるのはあまりお勧め出来ませんが、レバレッジを低く運用すればなんとか将来へ繋がっていくかと思います。

日足で見ると高く感じますが、長期目線の月足で見ると5~10円くらいは誤差の範囲ではないのかなと感じます。

数十年後のトルコリラならルーブルみたいに1円くらいになっても不思議ではないですが、メキシコペソなら20円くらいまで上がる様な気もします。

最近の高値で買うのは抵抗が有りますが、ランダムで訪れる押し目を狙って、高いと思いながらも買ってますよ。

個人的なペース配分は、8円台前半ならスワップが3万円貯まる毎に1万通貨買うペースです。

日々の上げ下げに一喜一憂せず、利益確定せず、安全なレバレッジでひたすら買い続けるのがコツと言えるでしょう。

とし様 返信有難うございます。フォリントの高金利はいつまで続くか分かりませんが、平均すると低値圏でスワップと為替差益も狙えそうです。

フォリントのスワップが貯まる毎にペソをコツコツ買い増ししょうかな?とも思います。4円台で買って含み益がある状態ならレバ2でも大丈夫でしょうが、8円台から4円台に下がると考えたら1.5倍で買うと一安心でしょうか?10円行きそうな感じですよね!スワップが26円〜30円なら早く増えそうなので今の内かもしれませんね!

とし様はそろそろ買い増ししなくても、每日のスワップが1日で月給くらいまで増えてきたのではないでしょうか?

まだまだ暑い日が続きますが御身体ご自愛ください下さいませ。