メキシコペソ投資の具体的なやり方をネットで調べても、なんだかゴチャゴチャ書いてある情報しか無いので、分かりやすく書きました。

メキシコペソはスワップが高い特性から長期運用に適した投資で、100万円以上の元本で長年複利運用すれば『億』へ到達できる可能性が非常に高いです。(ただし、数年で金持ちになるのは絶対ムリです)

そして基本的にはパソコンに張り付く事はありませんし、毎日意地悪に動く日経平均やNYダウをそこまで気にしない手法なので、精神的にかなり楽です。

買ったら永久保有が前提で、雇用統計やFOMC等の重要イベント時も何もしません。

メキシコペソをひたすら研究し続けている私が実際の運用方法を書きましたので、ぜひ御一読ください。

メキシコペソの運用は必ず【アイネット証券】で始めよう

まず、声を大にして言いたい事があります。

メキシコペソの長期運用に関しては

絶対にアイネット証券の一択です。

「LIGHT FX」や「みんなのFX」が良いだの聞きますが、それは間違いです。

それらを勧めてる彼らは、おそらくアフィリエイト目的です。

もしあなたがそれらの口座で運用してるなら、引っ越してでもアイネット証券で運用しましょう。

アイネットは他社よりスワップが高く、それほどの価値があります。

政策金利の変わり目に一時的に他社に抜かれる事もありますが、トータル目線ではアイネット証券の方がスワップを多く受け取れます。

※なおアイネット証券は、メキシコペソや南アフリカランド・トルコリラの高金利通貨運用に特化したFX会社で、ドル円・ユーロ円・ポンド円などの主要通貨はスプレッドが広く、全く向きません。

アイネット証券のセールスポイント

・スワップが他社より高い

私は他社を含めてスワップをいくら貰えるのか長年見てますが、アイネット証券より多くスワップを付与してくれる所は皆無です。

スプレッドが1.0と少々広い事と売建のマイナススワップが大きいので、これが高スワップの財源になっているものと思います。(スプレッドは2020年11月まで7.0だったけど、1.0に改善されました)

本記事修正日の2021年11月現在では政策金利4.75%ながら、【スワップ9円】ですが、他社はトップクラスのところでも【8円】ほどです。(低いところは6円以下)

数字の上では1円しか違いませんが、パーセンテージにすると毎日12.5%の差になります。(6円のところと比較すると、50%も高い)

・スワップ3倍デーも、きっちり3倍(他社は実質2.8倍程度)

どのFX会社でも土日分を付与する為に特定の曜日がスワップ3倍になりますが、アイネット証券は一切のピンハネ無く3倍満額貰えます。

他社はスワップ3倍と謳っておきながら、実質2.8倍ほどしか付与してくれません。

長期保有するので、この違いはかなり大きいです。

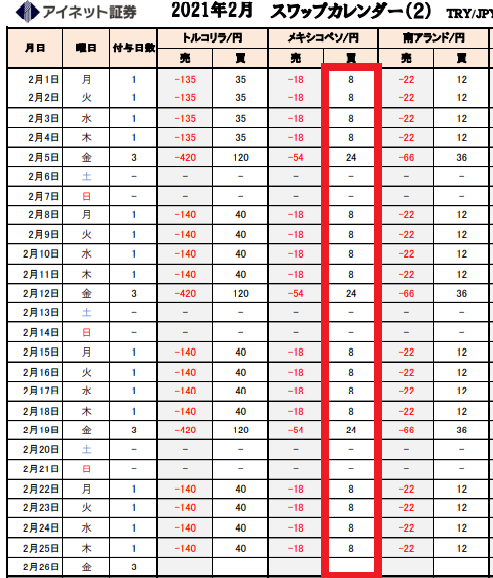

実際のアイネット証券スワップカレンダーを見ましょう。(2021年2月分)

字が小さいけど「8・8・8・8・24」という数字が毎週確認できるかと思います。

アイネット証券は一切ブレずに高いスワップを支払い続けてくれます。

・ポジション件数はMAX4000件

アイネット証券のポジション件数はMAX4000件です。

これは取引要綱に載ってませんが、問い合わせフォームから直接質問したので確かです。

これだけの枠があれば50年くらい運用しても、充分足りるはずです。

他社は多くても1500件程度です。(ポジション件数が無限のところもありますが、肝心のスワップが低いので本末転倒)

・保有可能通貨量は無限

アイネット証券は保有可能通貨量に制限を設けていません。

ショボいところだと、MXNを最大1000万通貨までしか保有できないところもあります。

アイネット証券はメキシコペソを1回の注文で1000万通貨まで買えるので、1000万×4000(ポジション件数)=400億通貨(400万ロット)が実質限界になります。

・未決済ポジションのスワップ出金OK

これは将来のスワップ生活において、とても重要な項目だと言えます。

ずっと複利で保有し続けると、いつかは受け取りスワップがかなりの額になります。

「口座にお金はいっぱいあるけど、利確しないと下ろせない・・」という事態を避ける為にも、スワップ出金NGの口座は避けましょう。

アイネット証券の出金可能額の計算式は

口座内現金額 ー 使った証拠金の総額 + 累計スワップ + 含み益(スワップ抜きの損益。含み損ならマイナスする)

これを計算すると分かりますが、スワップさえ多ければ仮に為替損益が含み損の状態でも出金できるので安心してください。

強制ロスカットが無ければ、将来は左うちわで暮らす事が可能です。

・毎日貯まるスワップは利確しない限り非課税

未決済ポジションのスワップに課税される口座で運用してると、いつか必ず困る日が来ます。

最初の内は税金を払えても、受け取りスワップが高額になってくると税金が高くなり過ぎて払えなくなるレベルに達します。

メキシコペソのおすすめ口座で【セントラル短資FX】が何故かよく挙げられますが、ここは未決済ポジションでもスワップに対して課税されるので注意が必要です。

以上の事から、アイネット証券に勝るFX会社はありません。

初期資金のフルBETは必ず押し目を待つこと 高値飛び付きは厳禁!

メキシコペソに投資する腹が決まっても、フルBETは暴落時まで待ちましょう。

※ここで言う「フルBET」とは「初期資金のレバレッジ3倍程度で買える限界量を買う事」と定義します。(リアル現金が100万円だったら、5.2円で300万円分買える57ロットを買う事)

メキシコペソは順調に上がってても必ず押し目がセットで来るので、買い集めるのは安くなるまで手出し無用です。

半永久的に保有するのが目的の通貨なので、平均取得単価は下げるべきです。

買い急いで高値掴みする事だけは厳禁です。

高いと分かってても買いたくなりますが、止めといた方が無難でしょう。

一旦上がりだすと中々下がらないので「今買っとかないと、このまま手が届かなくなる」という機会損失を必要以上に恐れる気持ちはよく分かりますが、経験上高値追いはロクな事がありません。

確率的に考えても「自分が買い逃した安い時が歴史的な大底だった・・」というのは、まず無いです。

一旦上がっても、数週間・数ヶ月で以前の安さに戻ります。

買い集めに時間がかかっても、とにかく安い時に限定して買い増しするのがコツです。

まあ結局は、どのレートで買っても高いスワップを長期間得る事によって償却できてしまいますが(5.2円で1万通貨買っても、スワップを受け取り続ければ約18年で5万2000円貯まる)、それでも将来必ず起きる○○ショックでの強制ロスカットは無視できないので、安く買い集める事を念頭に置きましょう。

株でセオリーとされる上昇トレンドへの順張り手法は、メキシコペソにおいて必ずしも正解とは言えません。

短期・中期で利確するならともかく、メキシコペソは「バイアンドホールド」なので、高く買うのはリスキーと考えます。

自分が納得できる安さになるまでフルBETは封印しましょう。

度胸のある人はワンショットで一気に買ったりも出来ますが、徐々に買い下がり少しずつ慣らしていくのが良いと思います。

スワップ2万円毎に1万通貨買う → しかしポジション件数を圧縮する為、まとめ買い

投稿日現在のMXNレート約5.2円に対して、複利分はレバレッジ2.6倍に相当する【2万円で1万通貨買う】というのがオススメです。

慎重を期して「3万円貯まってから買う」となるとロットの増えるスピードがかなり遅くなりますし、1.5万円で買う方針にして○○ショックが来ると、追証の入金を強いられるかもしれません。

ですから現在の為替レートでは、複利分を2万円で買うと丁度良い感じがします。

最初の内はスワップが2万円貯まるまで、資金量によりますが数週間~数ヶ月かかります。

そのスローペースで買うなら、1万通貨買う毎にポジション件数を1件消費しても大勢に影響ありませんが、いつかは1日でスワップが2万円貯まる規模(2500ロット程度)に成長していきます。

そうなってくると毎日の様にポジション件数枠を消費する事になりますから、ある程度のまとめ買いが必須となります。

複利で増えていくロットを見ながら1→3→5→10→15→20→30という様に、一度に買う量を段階的に増やして行きましょう。

そうすればポジション件数の残り枠はほとんど減りませんし、向こう数十年は買い続ける事が可能です。

1年間に平均100件買って、40年間運用するイメージです。

もし40年後にポジション件数が4000件になっていたら、若い頃に買った規模の小さいポジションを利益確定すれば、新たなポジションを持つ事が可能になります。

この「ポジション件数には上限がある」という絶対的ルールを知らないでいたら、順当に保有量が増えてこれからという時に買い増し出来なくなってしまうので、必ず頭に入れておきましょう。

もし運用を開始して何年か経ってからこのルールを知ったとしてもアイネット証券なら残り枠は充分あるでしょうから、新たにMXNを買う際はいつもの1.5~2倍量くらいをまとめて買う様にするとポジション件数枠をリカバリーできるはずです。

毎月現金積立も超強力 資金増加が高速化して、レバレッジも多少改善できる

最初の資金が不十分な方はもちろん、最初にドカッとフルBETした方にもオススメなのが『毎月現金積立』です。

これをやる事によって『超スローペース』でお金が増えるのが、『スローペース』くらいにはなります。(特に、開始から数年はお金の増えるペースがとても遅い)

メキシコペソの複利分はスワップが2万円貯まったら1万通貨買う事を先程話しましたが、それプラス現金で毎月2万円入金して更に1万通貨買い足すのも良いです。

より安全なレバレッジに近づける為には、少し多めの2.5~3万円を入金します。

長期運用中にMXNが2円台になる可能性は否定できないので、こうした大暴落にも強制ロスカットされず生き残る為にはレバレッジのコントロールが不可欠ですから、ある程度は余剰金で運用口座を強化しておく必要があります。

毎月の現金積立がしんどかったら隔月にしたり、為替レートが安い時に限定して積立するのも良いでしょう。

生活するのがやっとでそれも難しい状態なら、毎月少額のお金(数千円程度)を入金するだけでも運用口座のレバレッジを低くすることが出来ます。

これはロットが増えるわけではないですが、いつか必ず来る暴落への準備として機能します。

では、毎月の現金積立がどれくらい効果があるか見てみましょう。

なおスタート時は【200万通貨】で【MXNスワップ8円】の設定です。

左側が【現金積立しない】パターンで、右側が毎月の現金積立で【1万通貨多く買う】パターンです。

1年半(18ヶ月)経過時の月間スワップは、左が【7万8千円】で右が【8万4千円】です。

そこまで劇的な差は無いように見えます。

10年経過すると・・

10年(120ヶ月)経過すると左側の月間スワップ34万に対し、現金積立を続けた右側は44万です。

約30%も差があり、積立を続けた甲斐があるというものです。

10年も現金積立を続けるのはしんどいですが、やればやっただけ効果が出るので3~5年程度でも積立をやってみる価値はあります。

特に運用開始直後はロットがほとんど増えないので、この伸びない時だけでも積立でカバーするのをオススメします。

たぶん2040~2050年頃に『スワップ長者』という中年無職が大量に出現する見込み

これは個人的に思うところですが、おそらく2040年を過ぎた辺りから『スワップ長者』なる中年無職がポツポツと現れるはずです。

複利でお金持ちになるには少なくとも20年は要しますから、たぶん2040年頃にスワップ長者というワードが誕生するかもしれません。

この写真は1992年~2021年3月までのチャートですが、2008年のリーマンショックでメキシコペソは10円を完全に割りました。

この時からメキシコペソを手掛けて来た人も居ると思うので、もしかしたら2030年頃にでも『第一次スワップ長者』が世に出る可能性があります。

近年では2016年後半辺りから5~6円のレンジ相場で、2016~2021年にメキシコペソの長期投資を始めた方が多いと思います。

その彼らの資産が数億円・数十億円規模に成長するのが、おそらく2040年以降。

2050年頃にもなれば、確実にスワップ長者が大量に輩出されるはずです。

私自身もスワップ長者を目指して、ゆっくりではありますが複利でロットを増やしています。

たまに自分の状況を当てはめてシミュレーションをし直しますが、2040年頃にはそこそこ良い暮らしが出来そうな予測です。

世の中に無職が増えるのは好ましい事ではないですが、私も含めて一般社会に上手く適合できない人間は自分の生きる道をどうにか作るしか無いのです。

それだけ就業者数が減れば、貴重な求人枠が多くの人に行き渡るメリットもあります。

私はメキシコペソを選びましたが、別にこうした運用等の話が無くてもベーシックインカム等、大まかなトレンドとして【人間が仕事をする時代】は変わりつつある気がします。

人間が仕事するより、ロボットやAIに仕事をしてもらう方が効率的だという話も耳にします。

かなり先になりますが、2070年頃には就業可能な年齢でも50%くらいの人しか働いてなく、無職である事が普通の世界観になってるかもしれません。

スワップ長者にとってそんなのはどうでも良い事ですが、誰もが経済的自由を手に入れて毎日をのんびり過ごせる世の中になってほしいと願っています。

令和3年3月吉日

コメント